核心摘要:

中国生鲜电商处于模式探索和高速发展期,市场上多模式并行,供应链能力是突围关键

随着网络零售的日益发展,生鲜电商行业也从传统的生鲜模式突破出来,陆续出现前置仓、店仓一体化、社区拼团、门店到家、冷柜自提等新模式,现阶段生鲜电商行业多种商业模式并存,竞争愈发激烈。

生鲜电商市场规模增长迅速,头部效应明显

2019年中国生鲜电商行业市场交易规模达2796.2亿元,较上一年增长36.7%。2020年受疫情影响,消费者对于生鲜到家的需求急速增长,生鲜电商市场交易规模将会有显著的提升,预计到2023年,生鲜电商市场交易规模将超过8000亿元。

多模式共存局面仍将持续,新者入局生鲜电商混战升级

受疫情影响,生鲜电商将迎来快速增长,同时生鲜电商行业竞争将持续升级,传统零售商超加速拓展线上渠道,巨头在生鲜电商的布局也在持续扩大,这将推动原有的行业格局加速洗牌。

中国生鲜电商行业发展背景

中国电商及生鲜电商市场流量情况

电商用户规模稳步上升,生鲜电商增长势头强劲

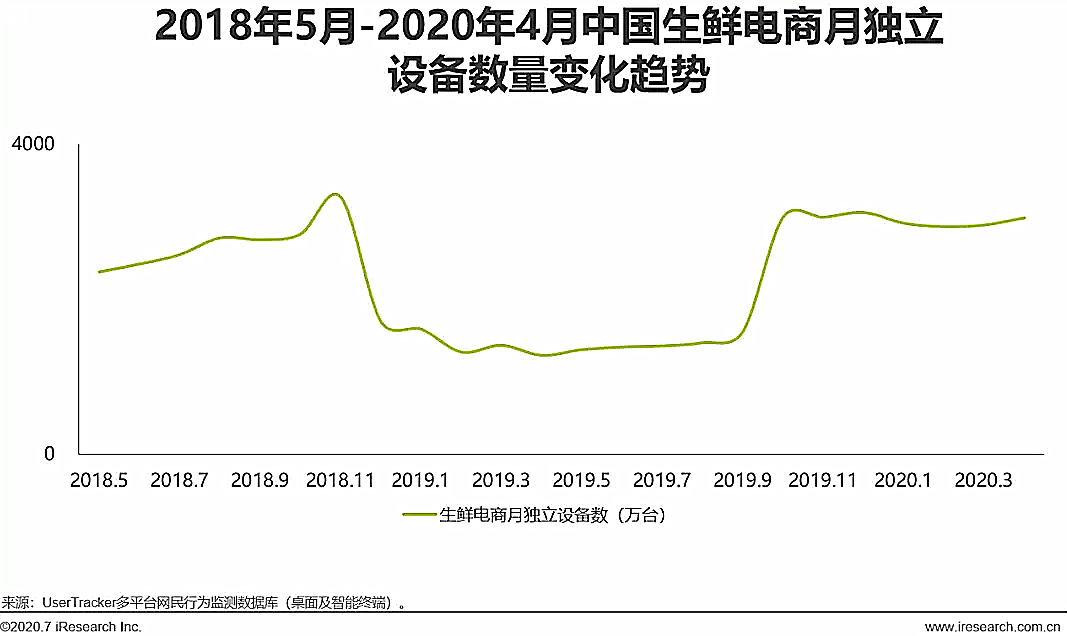

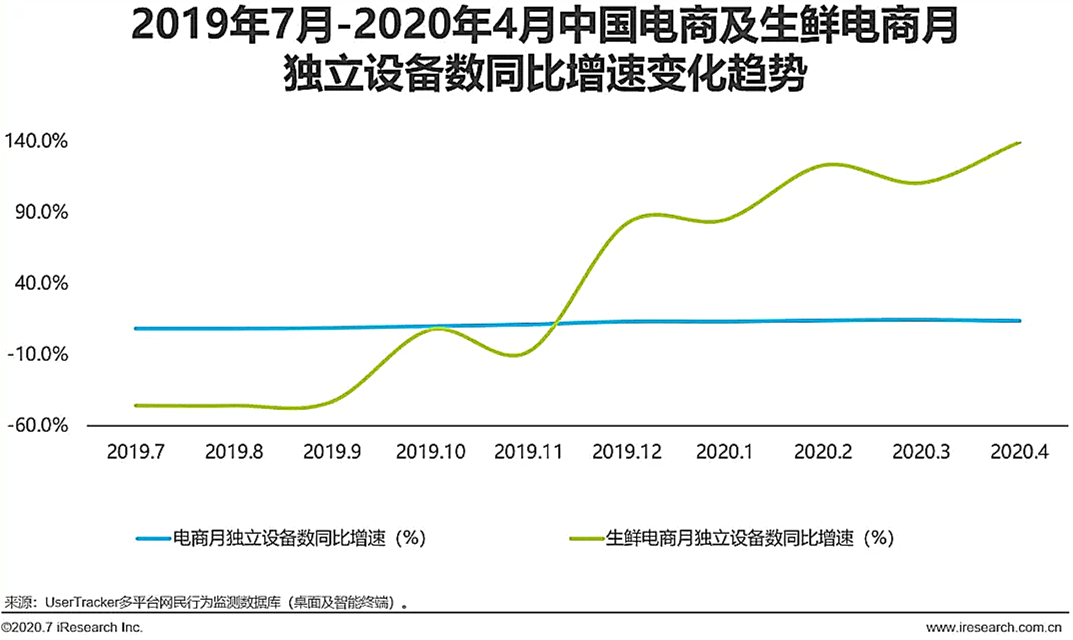

近年来,生鲜电商在资本的加持下迅速发展。2019年随着资本态度趋于保守,加之多数生鲜电商尚未实现规模化盈利,多家生鲜电商平台开始出现危机,生鲜电商行业又迎来新一轮洗牌,与此同时,生鲜电商月活数量下滑明显。自2019年10月起,受生鲜电商大促影响,生鲜电商月活跃用户数量快速增长,2019年12月生鲜电商月活跃用户数量达3122.82 万,同比增加82.5%。2020年以来,受疫情影响生鲜电商月活保持强劲的增长势头。

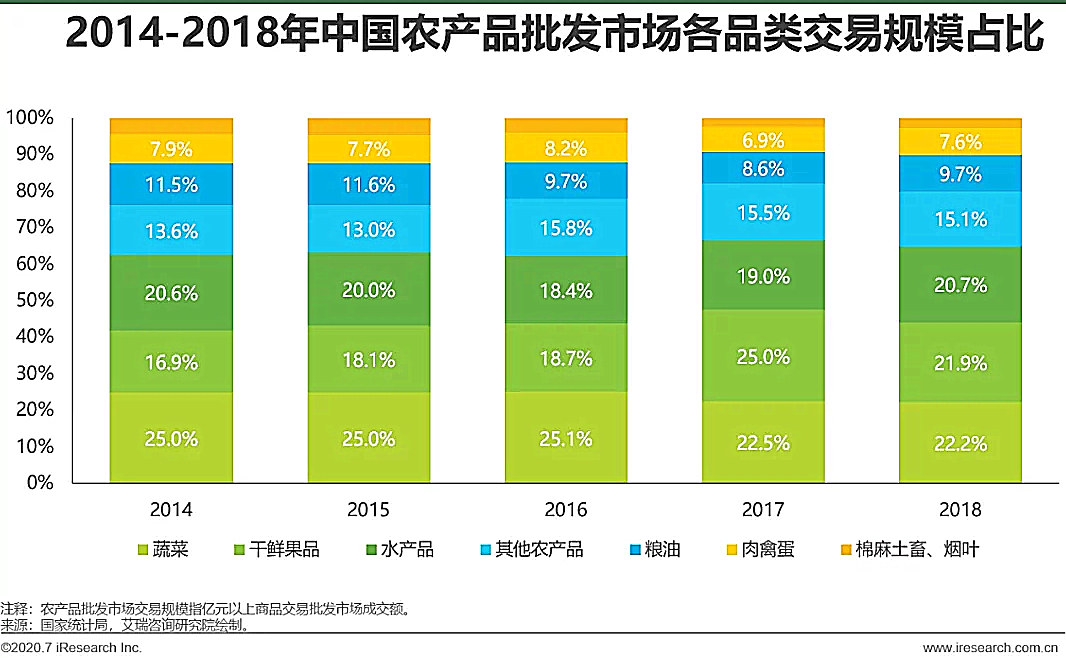

生鲜产品供应

上游生产经营分散,生鲜农产品规模化、集约化程度逐步提升

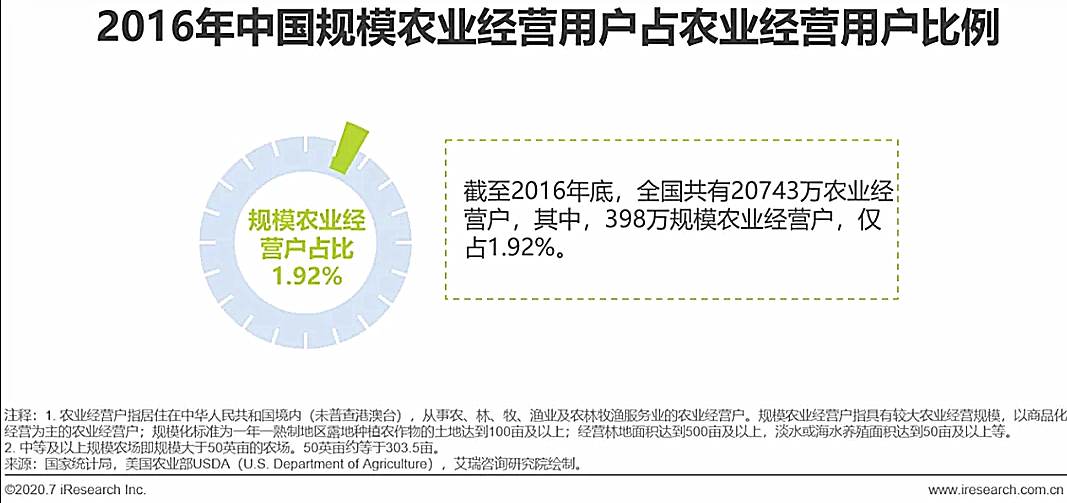

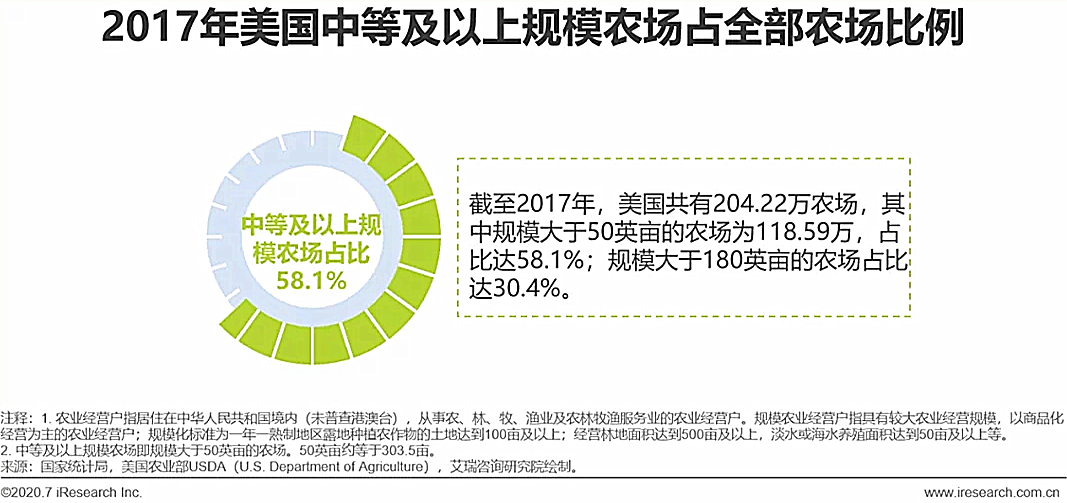

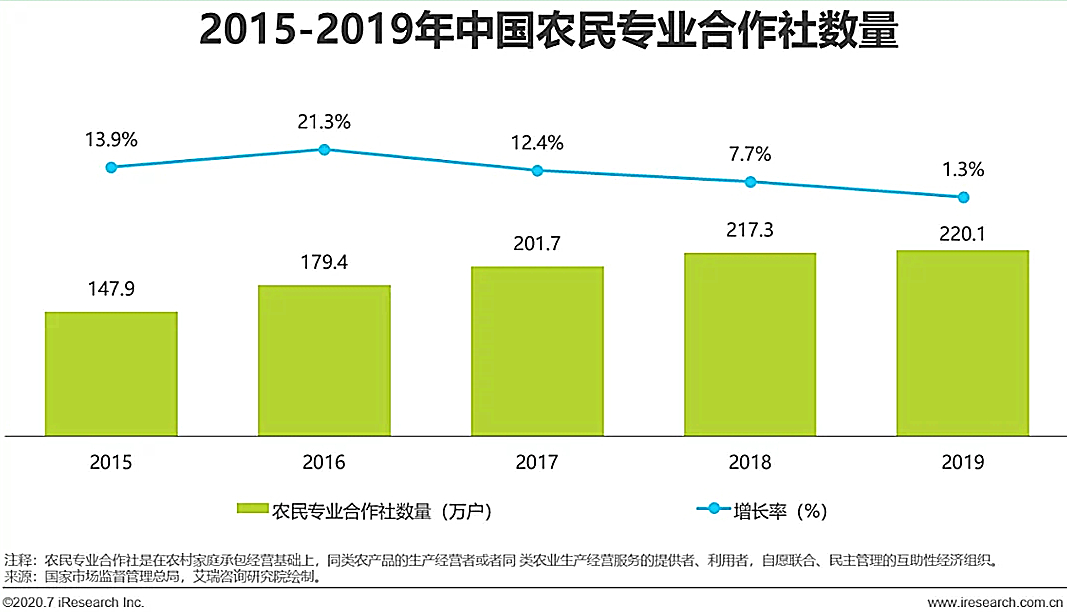

根据第三次全国农业普查报告,截至2016年底,全国共有20743万农业经营户,其中,398万规模农业经营户,仅占1.92%。而从美国农业部数据来看,2017年规模大于50英亩的农场占全部农场的比例达58.1%。相对来说,我国仍旧以分散的小规模经营户为主,规模化的农业生产基地占比较少,与发达国家还有一定的差距。但随着农民合作社、家庭农场等新型农业经营主体的发展以及农业现代化水平的提高,生鲜农产品生产规模化、标准化、科技化、集约化、产业化程度正在逐步提升。

生鲜产品运输

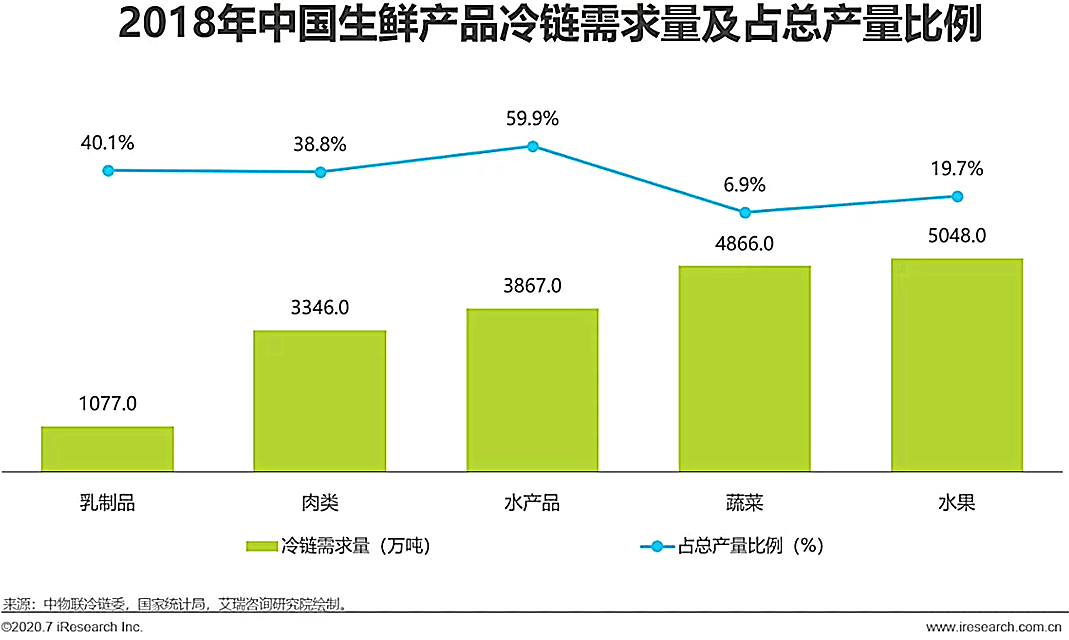

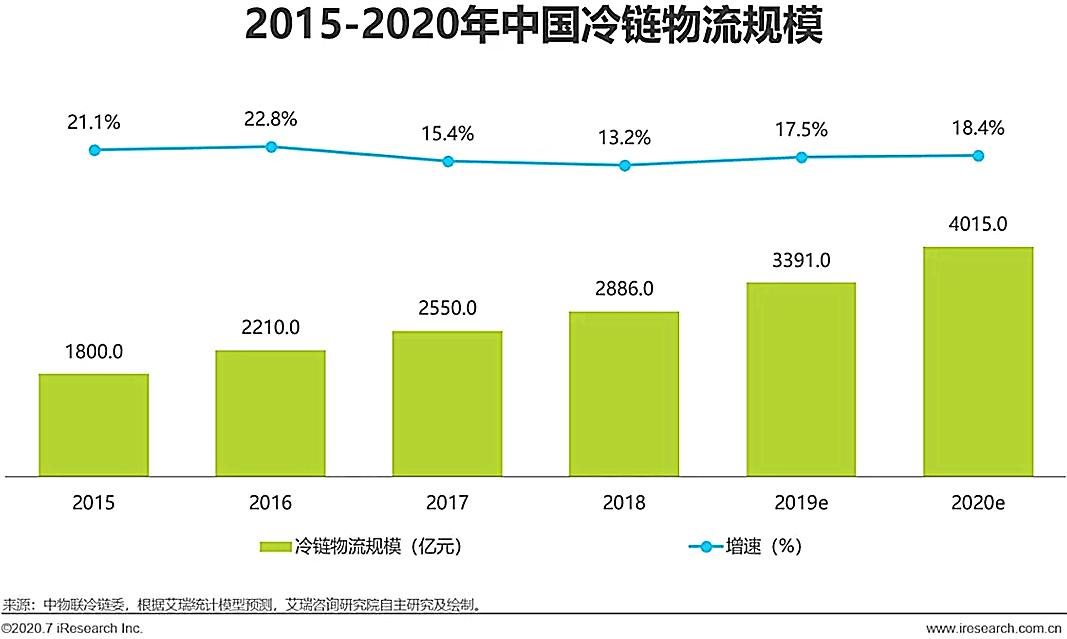

生鲜产品冷链需求旺盛,冷链物流亟需加速发展

伴随着消费升级,国民对生鲜食品需求量越来越大,生鲜电商市场得到快速成长。随着生鲜电商的崛起,冷链物流已成为生鲜电商发展重要的支撑力量。冷链物流一般包括预冷、包装、仓储、运输、配送等环节,主要的基础设施有冷库、冷藏车、保温盒、超市的冷藏陈列柜等,其中任何一个环节冷链设施的缺失都会让生鲜产品品质大打折扣。近年来,我国冷链物流规模逐渐增长,但我国冷链物流流通率仍旧处于较低水平,随着用户对生鲜产品的品质和要求愈发严格,冷链物流作为保障食品和民生安全的重要手段,其基础设施布局及智能化水平仍需进一步加强。

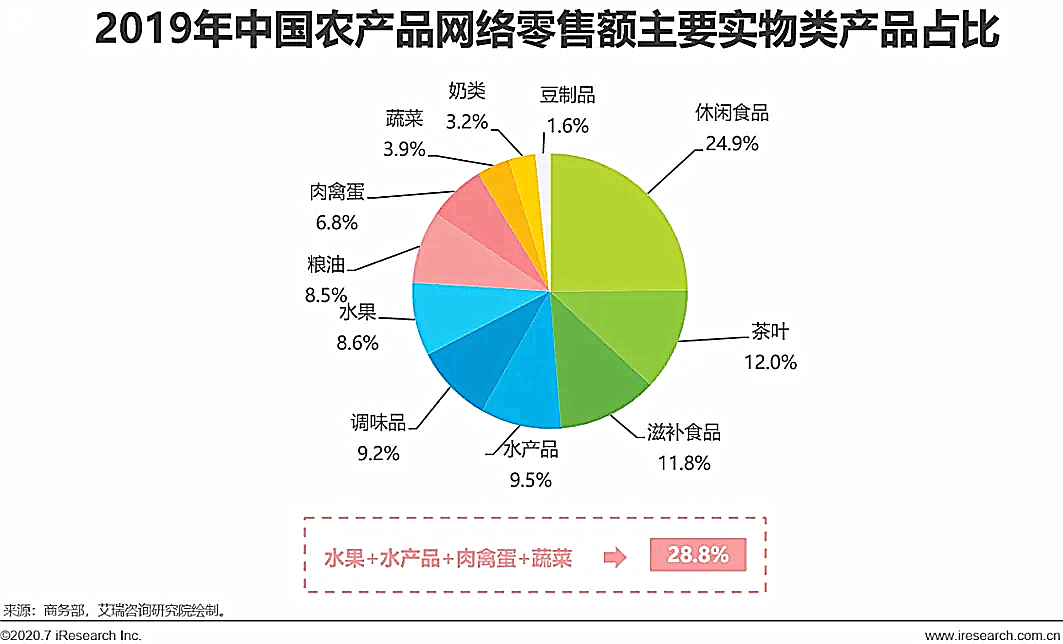

生鲜产品流通渠道

仍以传统流通渠道为主,生鲜电商具有较大成长空间

由于生鲜产品标准化程度低、保质期短、损耗率高等特点,我国生鲜产品销售以线下农贸市场及大型农产品交易中心为主,线上渗透率较低。而生鲜产品传统产业链仍存在着链条较长,流通环节多,整体效率较低等问题,随着冷链物流系统的建设以及新一代消费群体逐渐成熟,未来生鲜电商具有较大的成长空间。

疫情对用户生鲜电商消费的影响

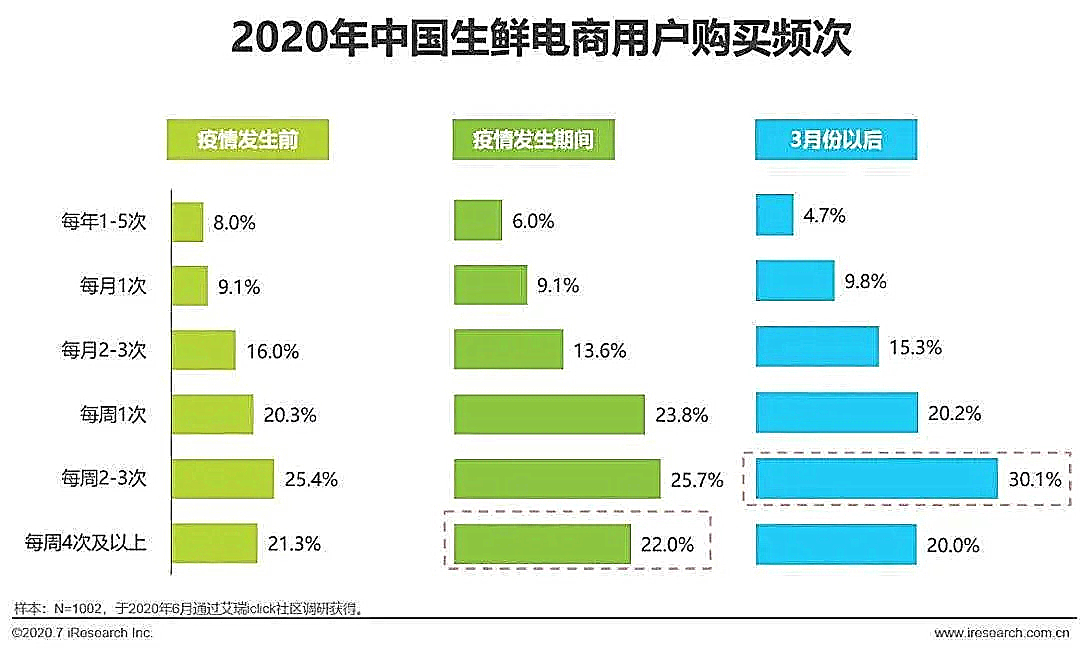

疫情培养用户线上购买生鲜习惯,但留存新用户仍是待解难题

突如其来的疫情打破了很多人的生活节奏,对于被疫情困在家中的人们来说,生鲜电商成为众多家庭的选择,线上购买生鲜需求激增。根据艾瑞iclick调研数据,疫情培养了用户在网上购买生鲜商品的习惯,疫情逐渐平稳后,一些用户依然会坚持在网上买菜。但需要注意的是,特殊时期倒逼流入的新用户多为中老年群体,而这些人的日常买菜习惯并不会因为短时间的疫情影响就为之改变,留存新用户仍是生鲜电商的待解难题。而艾瑞在疫情期间对居民选择生鲜电商的看着因素的调研结果显示,无接触配送、商品品质以及商品丰富度是用户选择生鲜电商最为看重的三大因素,因此提升商品品质和SKU覆盖是生鲜电商平台用户运营方向。