中国生鲜电商行业发展现状

中国生鲜电商行业产业图谱

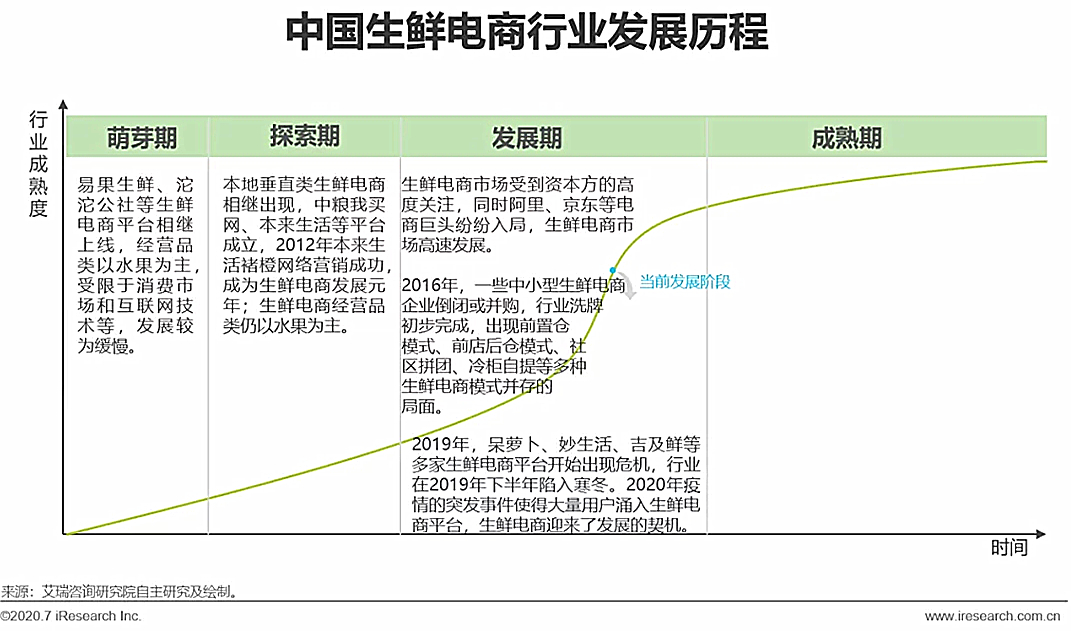

中国生鲜电商行业发展历程

处于模式探索和高速发展期,市场竞争愈发激烈

生鲜电商早期以垂直生鲜电商平台为主,受制于互联网技术、用户消费习惯等因素,早期生鲜电商发展较为缓慢;2014-2015年生鲜电商市场受到资本方的高度关注,生鲜电商行业迎来爆发期,但随后一些中小型生鲜电商企业倒闭或并购,市场进入洗牌期;紧接着巨头不断加码冷链和生鲜供应链投资,布局新零售创新模式,打通线上线下消费场景,前店后仓、前置仓等新型电商模式迅速发展。2019年,因面临长期亏损及融资难等问题,呆萝卜、妙生活、吉及鲜等多家生鲜电商平台开始出现危机,行业在2019年下半年陷入寒冬。2020年疫情的突发事件使得大量用户涌入生鲜电商平台,让行走在困境边缘的生鲜电商“绝处逢生”,生鲜电商迎来了发展的契机,但随着疫情好转趋于平稳,生鲜企业仍需回归产品本身,只有深耕供应链、提高配送能力才能保障产品质量,形成强有力的竞争壁垒。

中国生鲜电商行业商业模式

生鲜电商市场多模式并行,供应链能力是突围关键

随着网络零售的日益发展,生鲜电商行业也从传统的生鲜模式突破出来,陆续出现前置仓、店仓一体化、社区拼团、门店到家、冷柜自提等新模式,现阶段生鲜电商行业多种商业模式并存,竞争愈发激烈。相对于其他电商品类来说,生鲜电商环节复杂,对运输、储存的要求更高,目前尚未出现成熟的盈利模式,拥有较强供应链管理能力的生鲜电商更有望在突围中胜出。

中国生鲜电商行业典型商业模式分析

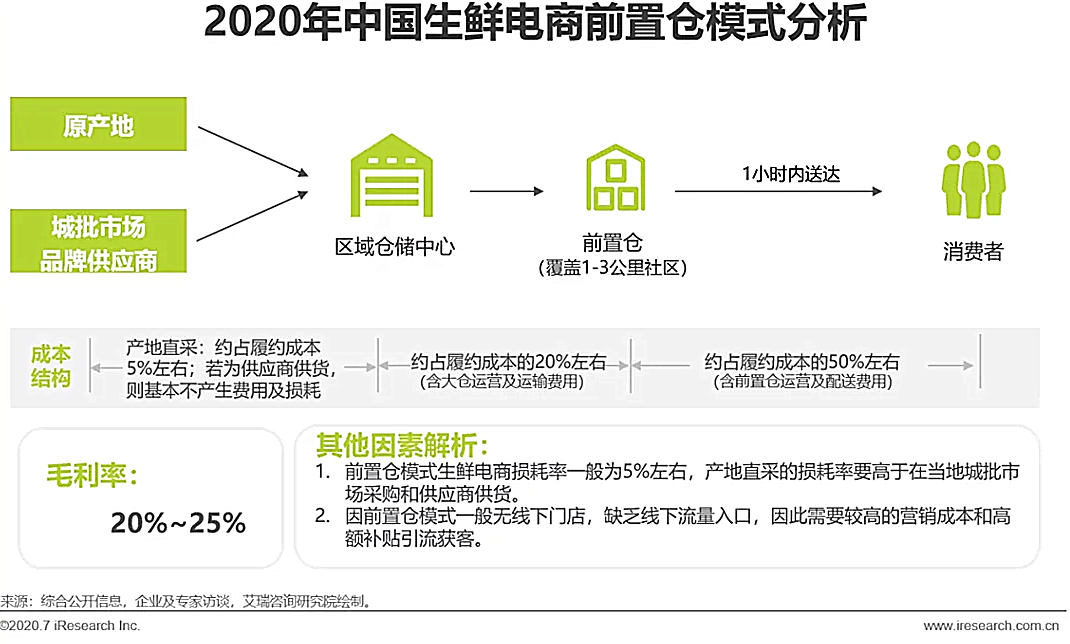

重资产运营模式,大仓及末端仓配成本高

现如今,生鲜电商行业已进入更追求配送效率的生鲜到家时代,前置仓模式生鲜电商将商品前置到距离消费者更近的场景,提高了物流配送效率及体验,进而受到了资本市场的广泛关注。相对来说,前置仓模式属于资金密度型投入,是重资产、重运营的模式。从前置仓模式生鲜电商履约成本构成来看,大仓到前置仓以及最后一公里仓配成本较高。此外,前置仓模式一般无线下门店,缺乏线下流量入口,需要较高的营销成本和高额补贴来引流获客,总体来看,前置仓模式需要高昂的成本投入和较长的回报周期。当下,前置仓模式还在不断地发展和迭代中,能否实现成本端与收入端的平衡,找到盈利方式,从而获取正向的现金流,是前置仓模式能否成功跑通的关键。

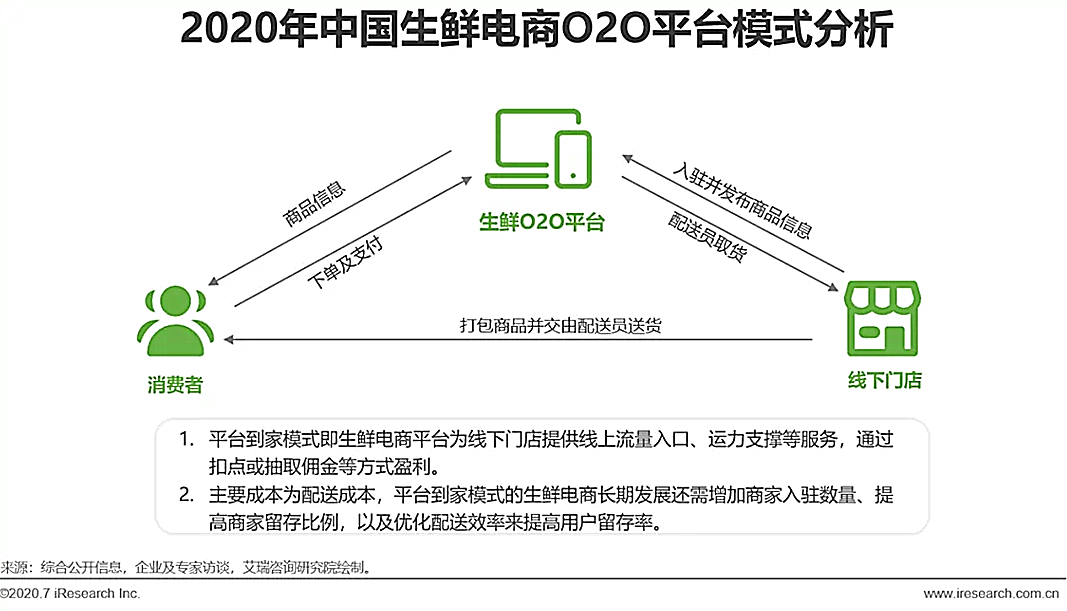

线下门店的流量入口,用户覆盖范围较广

平台到家模式生鲜电商属于轻资产运营的模式,平台方承担的大多数属于网上引流和线下配送的角色,消费者下单后,众包送货员到附近商家取货,配送完成后,平台会抽取一定比例的佣金来盈利。平台到家模式生鲜电商的毛利率相对较低,但模式轻,平台入驻门槛相对较低,更容易快速实现商家接入规模化,并覆盖到更多的用户,但平台在拓宽版图和辐射面积的同时,还需注意入驻商家的质量和履约效率。对于平台到家模式生鲜电商来说,长期发展还需提高商家留存比例,以及优化配送效率来提高用户留存率和满意度。

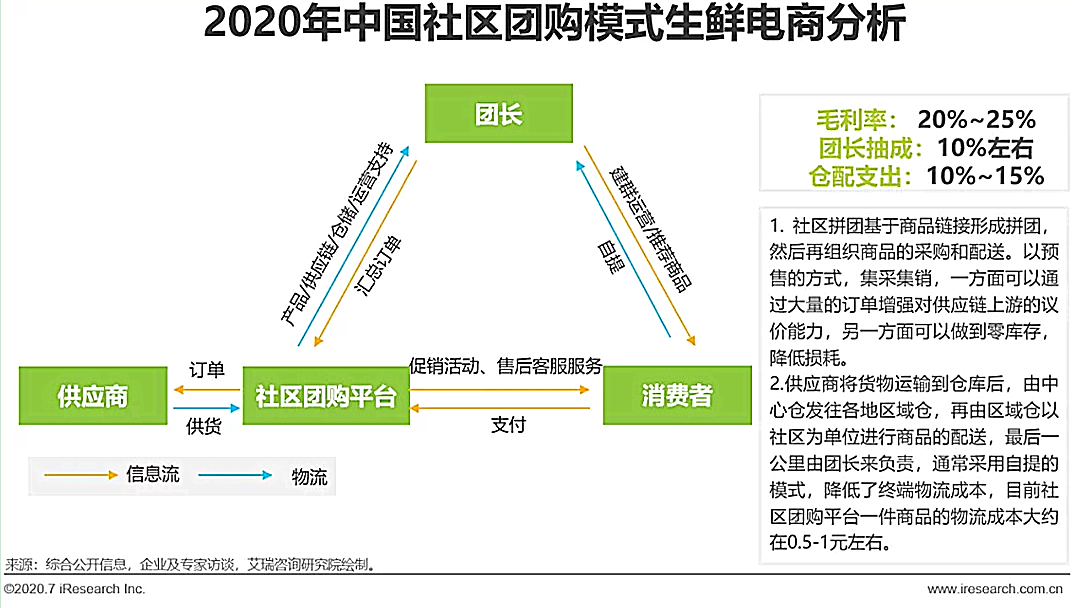

以销定采,集中配送,损耗及终端物流成本低

其次,采用“以销定采”预售模式,做到零库存的同降低损耗;最后,以小区为单位,集体发货,最后一公里通常采用用户自提的方式,节省物流成本及终端配送成本。

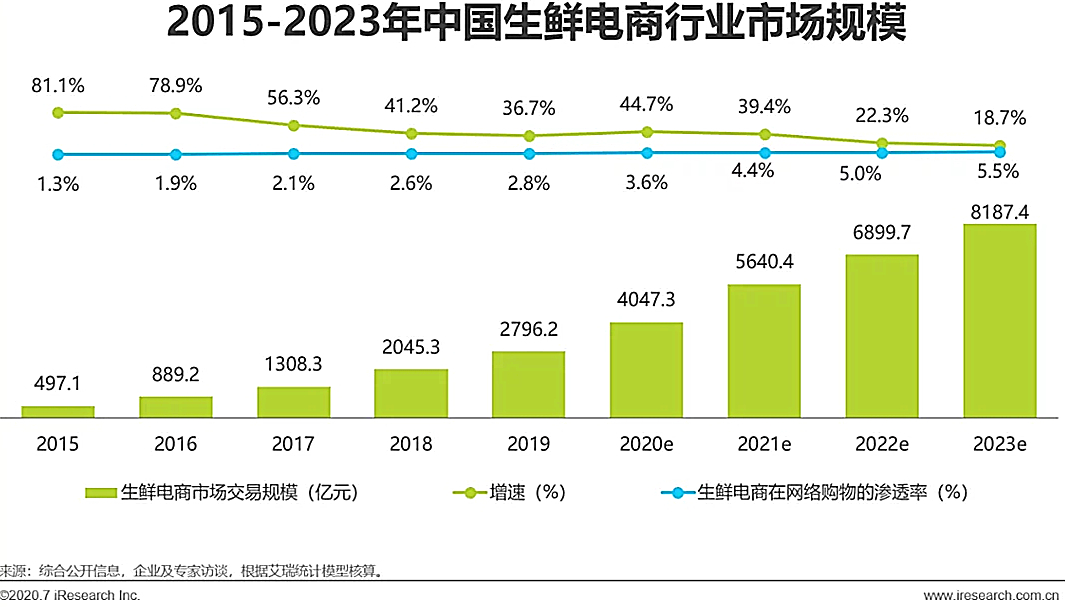

中国生鲜电商行业市场规模

市场规模增长迅速,未来发展潜力大

2019年中国生鲜电商行业市场交易规模达2796.2亿元,较上一年增长36.7%。2020年受疫情影响,消费者对于生鲜到家的需求急速增长,生鲜电商市场交易规模将会有显著的提升,预计到2023年,生鲜电商市场交易规模将超过8000亿元。